投资要点免费炒股配资

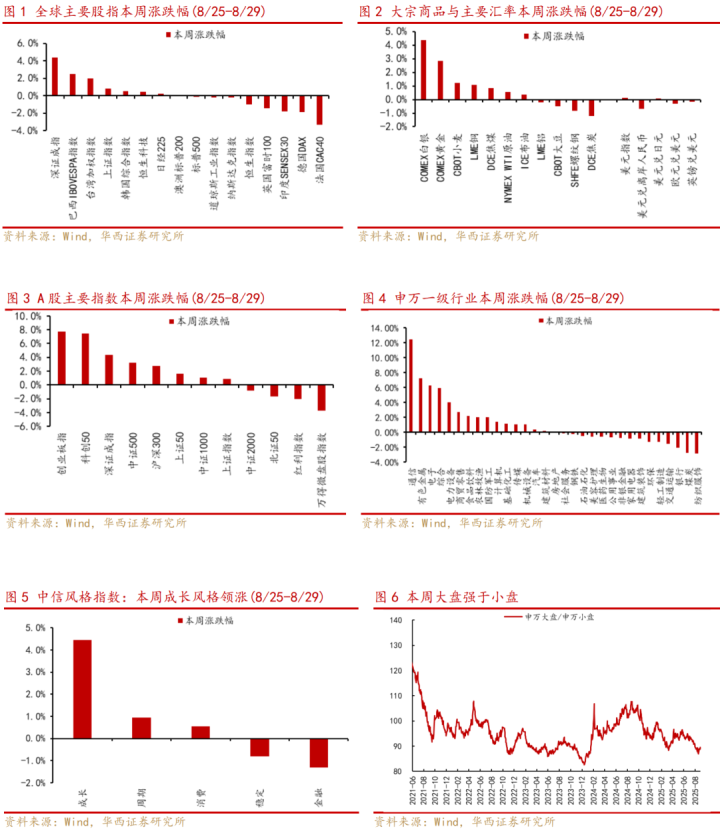

市场回顾:本周中国股市再次领涨全球,A股主要指数已连续四周上涨,上证指数续创十年新高,主要指数波动率也明显上行。资金面,本周A股市场成交额多次站上3万亿元上方,融资资金已连续四个月净买入A股。风格上,以国产算力为代表的科技大盘主线持续走强,投资者风险偏好高涨。大宗商品方面,本周贵金属价格走强,COMEX白银上涨4.34%,COMEX黄金突破3500美元/盎司。外汇方面,近期美元指数走势偏平稳,而人民币兑美元汇率出现显著升值。

市场展望:险资长线成为本轮“慢牛”的稳定器。当前A股成交活跃度显著高涨,融资资金与陆股通资金交易占比明显提升,股票型ETF再度转向大幅净申购,部分趋势资金的被动抱团与高成长板块的持续创新高产生“正反馈”效应,期间难免出现结构性泡沫,这也是市场预期回升的一种表现。与此同时,数据显示上半年险资持有A股市值占比创下历史新高,显示长线资金正在加大入市力度,有力加强A股市场战略性力量和稳市机制建设,助力本轮行情向“慢牛”演绎。

以下几个方面是近期市场关注的重点:

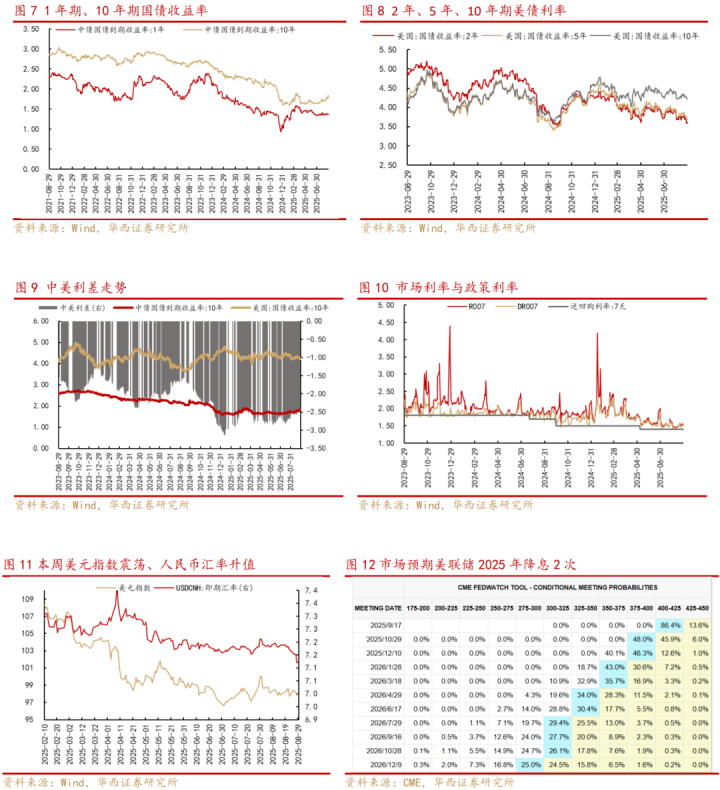

1)海外方面,美联储独立性担忧加剧,9月降息概率接近九成。上周美联储主席鲍威尔在杰克逊霍尔央行年会上的讲话被市场解读为9月降息可能性增加,本周美联储理事沃勒也表示“支持美联储9月会议降息25个基点,预计未来3-6个月将进一步降息”。CME联储观察显示的当前市场对9月联储降息概率预期已接近九成,意味着海外流动性仍将处于宽裕状态。此外,近期特朗普宣布撤销美联储理事库克职务,其对美联储人事任命的干预正在加剧市场对联储独立性的担忧,美元信用受到挑战。

2)10月份“十五五”规划有望聚焦“新质生产力”,高景气成长仍是A股中长期投资主线。政策方面,国务院发布深入实施“人工智能+”行动的意见,提出围绕科学技术、产业发展、消费提质、民生福祉、治理能力、全球合作六大重点领域,开展“人工智能+”六大行动,支持AI芯片攻坚创新等。后续十月份二十届四中全会和“十五五规划”有望继续强调“新质生产力”,高景气成长领域仍有较多政策催化。另外从企业财报来看,阿里2026财年第一季度实现云收入同比+26%,AI+云Capex投资达386亿元创历史新高,财报发布后阿里巴巴美股大涨,亦对产业链预期起到提振。

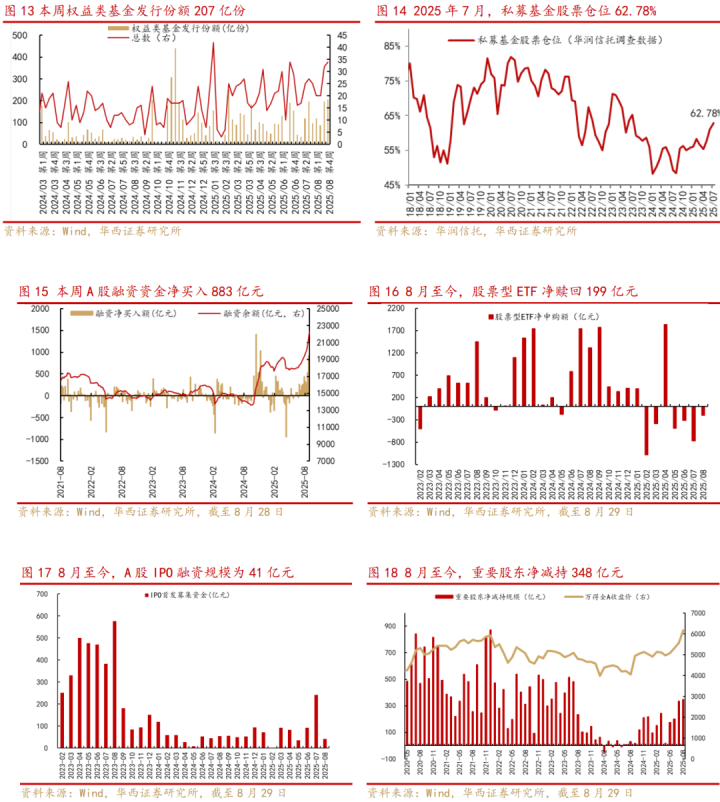

3)“股市上涨与增量资金入市”的正反馈效应逐渐显现。杠杆资金方面,融资资金自八月以来加速净流入,A股融资成交占比升至11.8%,处于近五年最高水平;外资方面,本周陆股通成交金额(MA5)达到3876亿元,创下了历史新高;ETF资金方面,近两周股票型ETF再度转为净申购,其中上周(8/18-8/22)净申购4.12亿元,本周(8/25-8/29)净申购126亿元,部分趋势资金的被动抱团与高成长板块的持续创新高产生“正反馈”效应,期间难免出现结构性泡沫,这也是市场预期回升的一种表现。

4)险资等中长期资金将成为本轮A股“慢牛”行情的稳定器。截至今年二季度末,保险公司资金运用余额达到36.23万亿元,同比增长17.4%;险资持股市值达到3.07万亿元,较2024年同期增加近1万亿元;险资持有流通股市值占比达3.75%,为2015年以来的最高水平,显示保险资金正在持续加大A股入市力度。事实上,险资和养老金增持A股的趋势已持续三年。在《关于推动中长期资金入市工作的实施方案》的推动下,险资、社保、养老金、年金中长期资金入市仍将持续,并推动加强A股市场战略性力量和稳市机制建设,助力本轮A股向“慢牛”行情演绎。

行业配置上,聚焦新技术、新成长方向(如机器人、AI应用、固态电池、创新药等),辅之以部分大金融、新消费(如IP经济、口含烟等)。

主题方面,关注并购重组、自主可控、军工、低空经济、海洋科技等。

■风险提示:政策效果不及预期,海外流动性风险,地缘政治风险等。

市场回顾

图片免费炒股配资

资金面与流动性

图片

图片

A股估值与风险溢价

图片

华夏优配提示:文章来自网络,不代表本站观点。

热点资讯